对比美国酒店 中国酒店到底赚不赚钱?

新闻来源:宏辉智通 发布日期:2018-03-01 浏览次数:3590本文将中国和美国的酒店行业做对比,分析讨论了两国酒店的生命周期、管理模式以及投资回报率,希望能对国内的酒店行业从业者有所启发。

中美酒店集团比较

中美酒店集团具有诸多不同,为两种不同的股权资产:

酒店发展周期不同:美国酒店集团已经进入成熟期,而我国酒店集团仍然具有较强的成长属性(加盟店占比快速上升)。

管理输出模式不同:我国酒店管理模式以管理加盟为主,国外酒店集团以授权加盟为主。我国管理费用比例相对固定(中端及经济型),国外管理费用比例分为基础管理费(相对固定)与激励管理费(与业绩挂钩)。

ROE驱动因素不同:伴随未来加盟店占比的持续提升,我国酒店集团ROE具备持续上行的条件。国外酒店集团由于会计准则变化及库存股的影响导致ROE极高,在修正后基本维持10%的ROE水平。

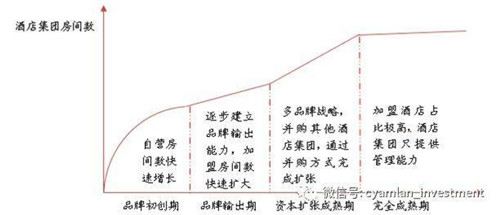

酒店集团生命周期

中国酒店集团仍然处于快速扩张期。美国酒店集团已经处于成熟期,基本以授权加盟的形式进行扩张。我国酒店仍然处于加盟店扩张时期,且产品结构变化较大(以中端型酒店替代经济型酒店),未来加盟店开店速度将继续保持高位,成长性仍在。目前国内酒店集团的自营占比处于17%~30%的区间,未来5年有望降低至10%左右,营收来源向加盟端倾斜。

美国酒店集团自营占比显著低于国内酒店集团,中国酒店集团依然有较强的成长性。对比美国酒店上市公司与中国上市公司酒店主要经营性资产,可以发现美国自营酒店占比极小(在1.2%~2%之间),中国酒店集团自营酒店数占比在17%~30%。美国酒店业已经进入产业周期的中后段,相对比较稳定。中国酒店集团从自营向加盟模式转变的过程正在加速,17年以来各大酒店集团新开店中绝大部分是加盟店,而2010年绝大部分是自营店。根据我国三大酒店集团年报展望信息,未来自营店比例将会从现在20%左右下滑至10%。

国内酒店集团自营房间数停止增长甚至是负增长,加盟店则快速增长。未来五年中国酒店集团的自营占比将会持续下降,对应承担的经营性风险也会逐步下降。中国自营房间数占比逐步下降来自于两方面的驱动力:第一,加盟店房间数保持快速增长;第二,部分盈利能力不强的自营店将会逐步关停或者转化成加盟店。这个过程现在正在加速进行。

中国连锁酒店集团自营房间数,在2014年前后就停止了高速增长,基本以加盟店扩张为主。未来伴随加盟店占比的持续攀升,净利率水平有望持续增长。加盟店的扩张符合规模效应曲线,即费用相对固定,伴随管理加盟店数目的增多净利率会保持上扬趋势。伴随加盟店的逐步增多,公司核心投资价值从经营能力和议价能力(自营方面)逐步变为品牌输出能力(加盟方面)。中国连锁酒店正处在这个时间窗口。

渐进的管理输出模式

我国酒店以管理加盟为主,国外酒店以授权加盟为主。加盟店分为管理加盟(management or manichised)与授权加盟(Franchised)两类。我国以管理加盟为主,国外以授权加盟为主。管理加盟由酒店集团派驻管理人员,对酒店品质的管控相对更好。国外成熟酒店品牌以授权加盟为主,单体酒店管理人员的任免权利在业主,酒店集团负责培训与持续督导,这种模式相较管理加盟更轻,净利率更高。

我国加盟费以基础管理费为主,国外高端酒店集团以基础管理费结合激励管理费为主。国外高端酒店集团的管理费用分为两类:基础管理费用(Base management fees)及激励管理费用(Incentive management fees)。基础管理费用以营业收入作为收费基数按照固定比例收取。激励管理费用按照单店净利为基数收取,采取阶梯收费模式。激励管理费一般只应用于高端酒店集团。我国连锁酒店集团产品集中于经济型及终端产品,一般只有基础管理费用。

我国的供给存在区域及结构性不足,在单店酒店产品质量较差的情况下,依然可以经营下去(地理位置优越),这会对整体酒店品牌产生负面影响。而国外的酒店相对饱和,同时单体酒店存在的时间也较为久远,酒店服务质量经历过了市场的检验,因此授权加盟的比例要明显多于国内。这是国外酒店集团管理授权加盟酒店比例较高的根本原因。长远来看,未来伴随三四线城市管理水平的逐步提升,我国授权加盟模式有望逐渐兴起,但是这需要一个极其漫长的过程。

中国酒店的投资回报率

与国外大型酒店集团相比,我国酒店ROE水平仍有上升空间,国内酒店集团处在ROE的上升通道之中,属于成长股。长期来看国外酒店集团可以创造年均15%~20%投资收益率(市值增长+分红)。

长期来看ROE水平约为投资回报率水平。国外酒店集团ROE由于所有者权益为负值(或极小),无法反映长期的投资收益率。由于国外酒店集团上市较早,回购股份形成库存股较多,导致所有者权益较小甚至为负,所以无法真实反映ROE水平(长久投资回报率)。

与国外成熟酒店集团对比,国内酒店集团投资回报率整体偏低。2017年年化后,万豪、温德姆、洲际、华住、锦江和首旅的修复ROE分别为18.4%、15.6%、30.1%、22.5%、8.3%、10.15%,国内酒店集团整体低于国外。国外酒店集团的分子ROE略高于国内,而国内集团酒店在分红上几乎为0。对比国外,国内酒店集团的修复ROE整体偏低,未来仍有较大的增长空间。

加盟店占比的不同也导致了国内外酒店集团净利率不同。加盟店属于轻资产,基本上无需直接成本投入(只有后台管理费用的摊销),净利率远大于直营店,因此加盟店的占比越大,集团的净利率水平就越高。万豪、洲际16年加盟占比分别为98.5%、99.6%,整体净利率反映的基本上是加盟店的净利率,因此净利率水平很高,可达30%(考虑到所得税率不同,极值可达40%);华住、锦江、首旅目前加盟占比分别为77%、81%、69%,远低于国际酒店集团,因此净利率水平普遍较低。

将净利率进行进一步拆分,可以发现加盟占比、所处阶段、规模对在国内酒店集团的净利率上造成的影响,国内酒店集团仍处于扩张阶段(加盟占未来会大幅提升)。净利/EBIT指标上看国外比较平稳,国内有所差异;美国企业所得税(35%)比中国高10%,但是国内酒店集团的杠杆率高,财务费用多,因此整体净利/EBIT指标未明显高于国外酒店集团,且根据杠杆率而有所差异。

国外EBIT/EBITDA普遍高于国内,主要原因在于国内酒店集团直营店占比较大,经营直营店需要支出大笔折旧摊销,因此国内该指标低于国外。EBITDA/总营收反映了酒店集团的规模效应和所处阶段,此外还有加盟店的占比。营收规模越大,管理费用占比越少,EBITDA利润率就越高;同时,国内酒店集团目前处于快速扩张期,需要支出大量销售费用抢占市场,也对EBITDA利润率造成一定影响;加盟店毛利率接近100%,因此加盟店占比越大,EBITDA利润率越高。

国外酒店集团的长期投资收益率在15%~20%左右,远高于国内。国外酒店集团长期平均每年可以贡献5%~8%的分红回报,而国内基本上为0。从ROE、加盟占比、规模等多方面看,国内酒店集团仍处于成长阶段,未来投资回报率仍有很大的增长空间。